СОДЕРЖАНИЕ:

- Обзор темы

- Ключевые выводы

- Этапы развития публичных “облачных” компаний

- Анализ частного рынка облачных технологий

- Устойчивость Роста: фреймворки “Good”, “Better”, “Best”

- Стратегии выхода на рынок в условиях Новой Нормальности:

- Рост, основанный на продукте

- Ценообразование, основанное на использовании

- Магазины “облачных” приложений (“облачные маркетплейсы”)

- Построение “чемпионских” циклов

- Прогнозы

Обзор

Больше года назад наше общество, бизнес и система здравоохранения переключились на экстренное реагирование. Это стало началом неожиданных и коренных изменений в нашем образе жизни и работы — одним из двигателей этих изменений стало повсеместное внедрение облачных технологий.

Мы продолжаем искать пути, чтобы приспособиться к Новой Нормальности — как офлайн, так и онлайн. И этот процесс идет стремительно: спустя несколько месяцев после начала пандемии генеральный директор Microsoft Сатья Наделла сказал акционерам: «За два месяца мы прошли путь цифровой трансформации в два года».

В этой статье мы исследуем изменения в “облачной” экономике и проанализируем, что было положено в их основу. Кроме того, рассмотрим появляющиеся стратегии и концепции, призванные стимулировать выход на рынок новых компаний и оценить устойчивость роста существующих.

Ключевые выводы

- Компании, специализирующиеся на облачных технологиях, не просто приспособились к Новой Нормальности, но и преуспели, показав рекордную величину рыночной капитализации, превысившей 2 триллиона долларов.

- Произошла “смена караула”: от MT SAAS (Microsoft, Twilio, Salesforce, Adobe, Amazon, Shopify) ждут большего, нежели от FAANG (Facebook, Amazon, Apple, Netflix, Google).

- Темпы роста облачных технологий и объем капитала в отрасли находятся на рекордно высоких уровнях: только в 2020 году среднестатистическая компания из Cloud 100 выросла на 80%, а в частные компании, специализирующиеся на облачных технологиях, было вложено 186 млрд долларов.

- “Хорошая”-“лучшая”-“выдающаяся” Устойчивость Роста составляет 70%-75%-80% соответственно.

- Стратегии выхода на рынок (GTM – go-to-market) должны учитывать Новую Нормальность: передовой опыт включает “рост, ориентированный на продукт”, “ценообразование на основе использования” и “облачные маркетплейсы”.

Этапы развития публичных “облачных” компаний

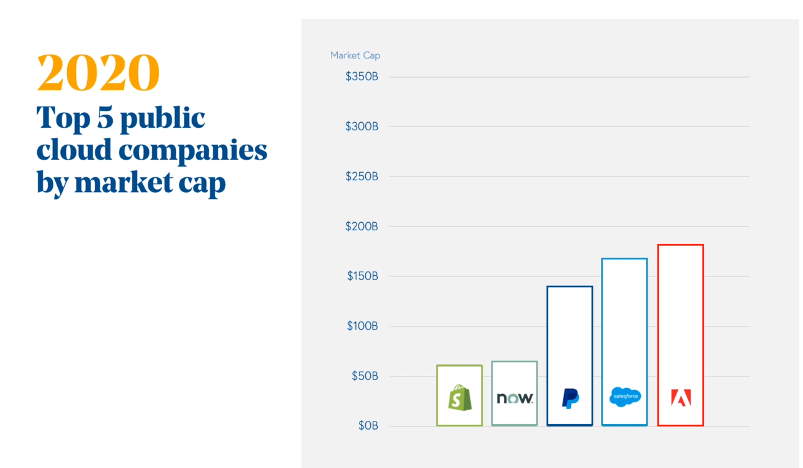

Рыночная капитализация топ-5 публичных компаний, специализирующихся на облачных технологиях, в начале 2020 года

Рыночная капитализация топ-5 публичных компаний, специализирующихся на облачных технологиях, на начало 2021 года. Рост за период 2020-2021 составил порядка 70%.

Влияние пандемии на индустрию можно оценить, если посмотреть, как выросли за последний год пять крупнейших публично торгуемых компаний.

Во-первых, Paypal переместился с третьего места на первое, что было обусловлено повышением потребности в электронной коммерции и увеличением цифровых платежей (включая систему QR-кодов для бесконтактных платежей в обычных магазинах).

Во-вторых, рыночная капитализация Shopify практически утроилась, так как малый бизнес переходил в онлайн и стремился остаться в контакте со своими клиентами и привлечь новых.

В-третьих, Zoom занял место ServiceNow в пятерке лидеров. Встречи в Zoom, фоны Zoom и даже всеобщая утомленность Zoom’ом стали характерной чертой Новой Нормальности: это отразилось на рыночной капитализации компании, она выросла более чем в 4 раза.

За год общая рыночная капитализация пяти крупнейших компаний отрасли (Paypal, Adobe, Salesforce, Shopify и Zoom) увеличилась в 1,7 раза (или на 70%). Их общая стоимость превышает 1 триллион долларов. Каждая из трех ведущих компаний – Salesforce, Adobe и Paypal – теперь, по сравнению с прошлым годом, стоит более 200 миллиардов долларов.

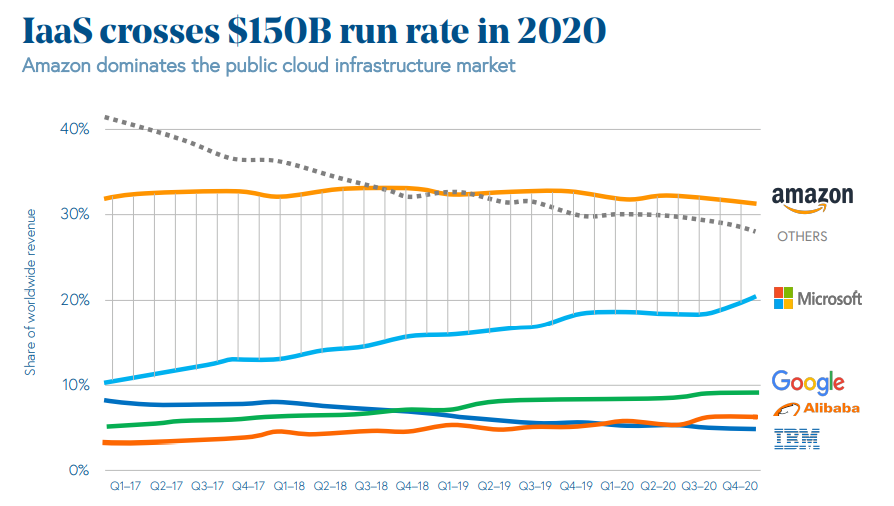

Поднимемся с уровня приложений на уровень инфраструктуры: в 2020 году в совокупности сегмент IaaS вырос на 50%, а общий уровень дохода превысил 150 миллиардов долларов.

IaaS преодолел отметку в 150 млрд долларов в 2020 году. Amazon доминирует на рынке облачной инфраструктуры

AWS продолжает удерживать лидирующие позиции, стабильно занимая около трети рынка. Однако в ближайшее время потеснить лидера может платформа Microsoft Azure: если она продолжит расти такими темпами, то сможет превзойти AWS за три года.

Если проанализировать показатели лидеров в сфере инфраструктуры и приложений в совокупности, то можно измерить рыночную капитализацию публичных компаний (через призму индекса Bessemer Cloud Index).

Два года назад капитализация рынка составляла внушительные 690 млрд долларов. По прогнозам, за два года объем рынка должен был дойти до отметки в 1 триллион долларов, но все произошло быстрее и масштабнее: 5 февраля 2021 года рынок составил 2,2 триллиона долларов.

Совокупная капитализация публичного рынка облачных технологий достигла 2 триллиона долларов.

2020 год был отмечен рекордной активностью по направлениям IPO (первичное публичное размещение, англ. Initial Public Offering) и M&A (слияния и поглощения, англ. Mergers and Acquisitions). Масштабно прошло размещение Snowflake, также заметны в этом году были Qualtrics, C3, Asana, Sumo Logic, JFrog, BigCommerce, nCino, Agora и другие.

2020 был отмечен повышенной активностью по направлениям IPO и M&A

В 2020 на биржу вышло в два раза больше компаний, чем в 2019 году. Кроме того, компаний, стоимость которых выросла в два раза за первый день, было больше, чем в любой другой год, начиная с 1999.

Собрав более 3 миллиардов долларов в ходе первичного публичного размещения акций, Snowflake стала крупнейшим IPO программного обеспечения в истории. Предыдущий рекорд в 2007 году принадлежал VMware. Размещение Snowflake также стало пятым по величине в сфере технологий после Facebook, Uber и Snap.

Snowflake опередила VMware по величине IPO и поставила новый рекорд в сфере программного обеспечения

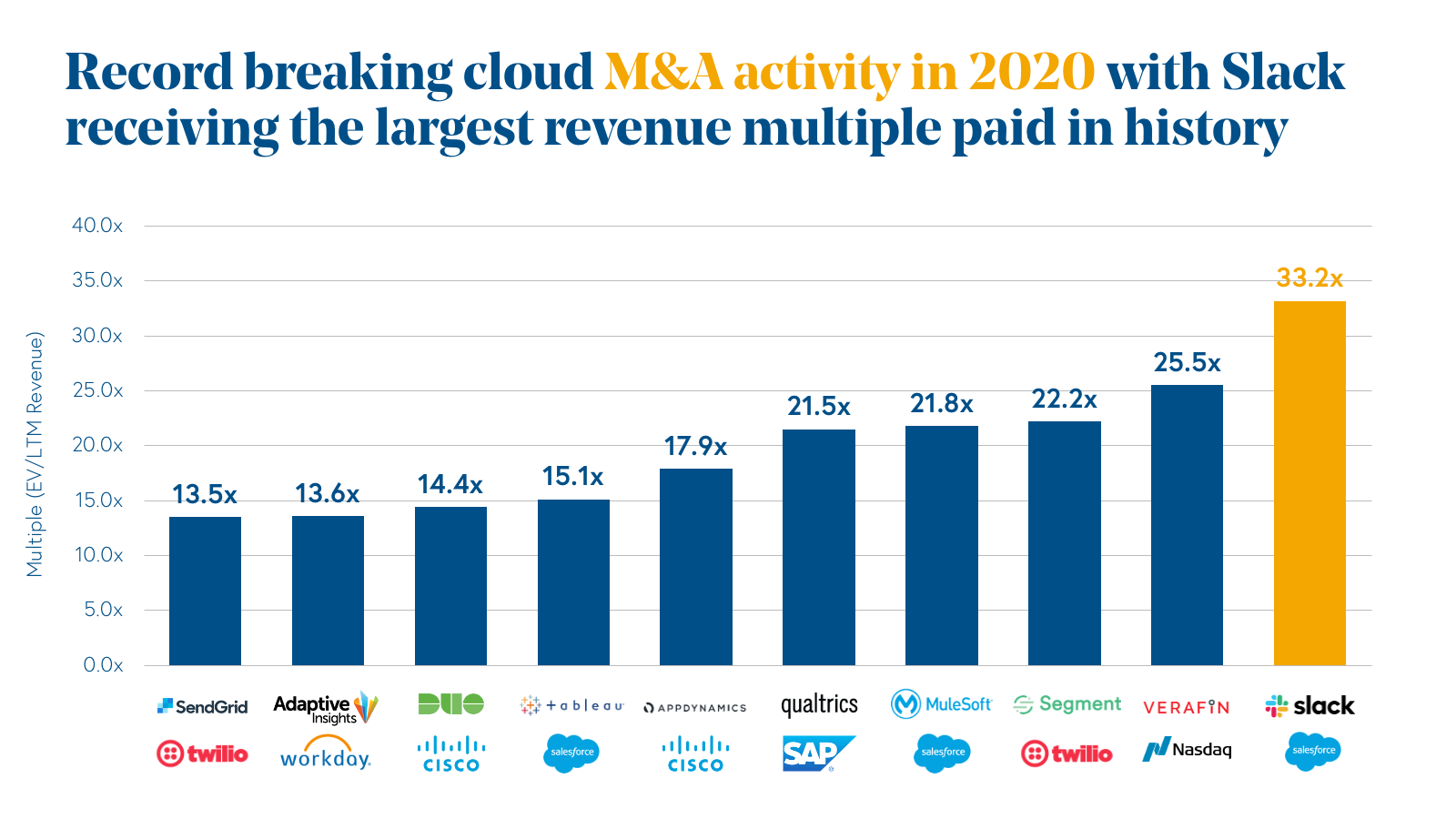

В этом году множество облачных гигантов объединили свои усилия посредством слияний и поглощений. Например, произошло приобретение компании Segment компанией Twilio, стратегические приобретения других компаний – Vlocity, Workfront и Kustomer.

Рекордная активность по направлению M&A в сфере облачных вычислений в 2020 году: Slack получил самый большой многократный доход в истории

Покупка Slack компанией Salesforce за 27,7 миллиарда долларов стала рекордной в сегменте облачных технологий в 2020 году (при этом, покупка Slack заняла второе место в приобретениях корпоративного программного обеспечения за все время – на первом остается приобретение IBM Red Hat).

Такие стремительные перемены и насыщенная активность в отрасли сказываются и на гигантах: наблюдаются изменения среди наиболее эффективных технологических компаний.

“Смена караула”: MT SAAS превосходит FAANG. Эффективность MT SAAS, EMCLOUD, FAANG и основных индексов в 2020 году.

В течение многих лет инвесторы говорили об интернет-революции и появлении флагманов новой экономики: Facebook, Apple, Amazon, Netflix и Google. По мере замедления темпов их роста и непрекращающегося развития Интернета и мобильной связи сферу технологий начинают тянуть другие “локомотивы” — лидеры в сфере облачных технологий.

Лидеров в этой сфере инвесторы в конце 2020 года объединили под названием MT SAAS: Microsoft, Twilio, Salesforce, Amazon, Adobe и Shopify. За последние четыре года MT SAAS вернули 800% инвестиций, в то время как FAANG — лишь 330%. Всего за год MT SAAS превзошел FAANG более чем на 100% в показателях эффективности.

Облако — “мегатенденция” современных технологий. И в ближайшие годы эта сфера будет серьезно влиять на мировой ВВП.

Описанные выше изменения на публичном рынке облачных технологий иллюстрируют факт, что ускорение темпов роста компаний носит постоянный характер, а COVID-19 стал причиной удвоения скорости цифровой трансформации, так как повлиял на повседневную жизнь людей. Согласно прогнозам, за три года облако станет доминирующей моделью доставки всего программного обеспечения.

Анализ частного рынка облачных технологий

В январе 2021 года в общей сложности насчитывалось 527 частных “единорогов” с совокупной стоимостью более 1,9 триллиона долларов. Термин “единорог” введен для компаний-стартапов, чья капитализация за сравнительно короткий период превысила $1 млрд.

Среди этих 527 компаний мы обнаруживаем часть в списке Cloud 100 – рейтинге 100 лучших частных компаний, специализирующихся на облачных технологиях. Их совокупная стоимость в 2020 году оценивалась в 267 миллиардов долларов. В топе списка такие компании, как Procore, Toast, HashiCorp, Canva и другие.

Число “единорогов” удвоилось за последние два года, и их количество только продолжает расти. В ноябре 2020 года появился 500-й единорог – Forter, “облачная” компания, специализирующаяся на предотвращении мошенничества в электронной коммерции.

Что же движет ростом на частном рынке облака? Почему “единорогов” в сфере облачных вычислений больше, чем когда-либо?

Основных причины всего три:

1) увеличилось число облачных ресурсов;

2) выросли темпы роста “облачных” компаний;

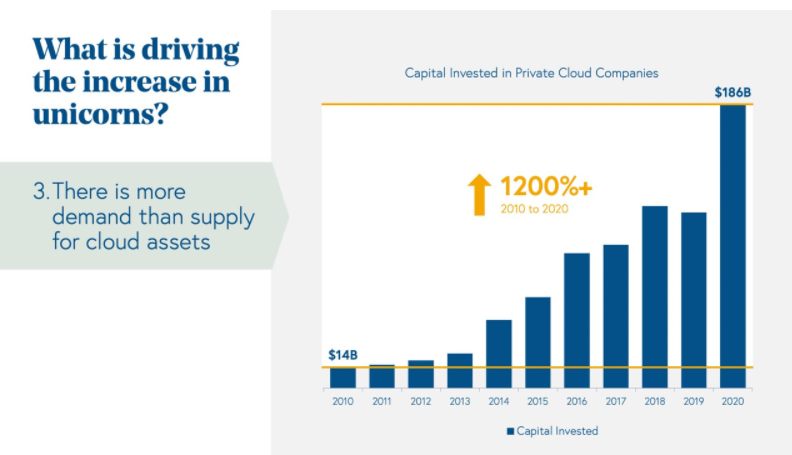

3) величина спроса на облачные активы на рынке превышает объем предложения.

Изучив эти тенденции, Bessemer Venture Partners представили концепцию Growth Endurance (рус. Устойчивость Роста), которая помогает объяснить мощный прорыв в оценке компаний, специализирующихся на облачных технологиях.

Поговорим о частных компаниях, траектория роста которых похожа на публичные (выросшие за последнее десятилетие более чем на 500%).

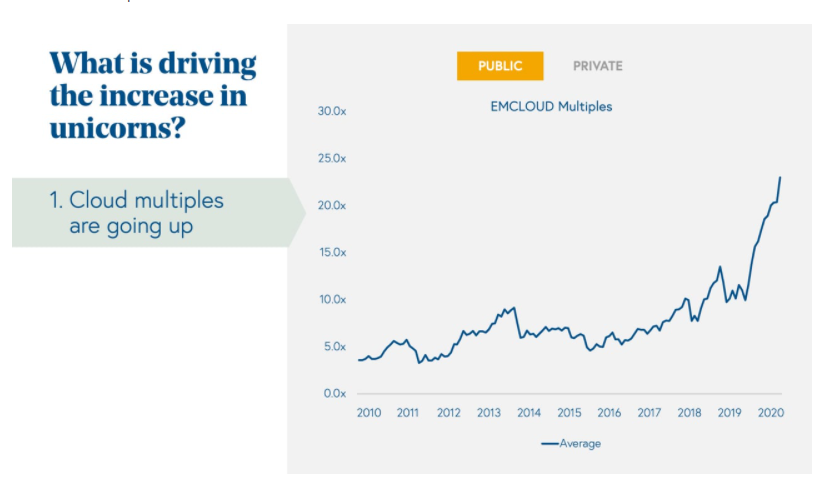

Что двигает увеличением числа “единорогов”? Множители доходов растут. EMCLOUD – BVP Nasdaq Emerging Cloud Index.

В 2020 году усилился разрыв между “лучшими” и “средними” – лучшие 25% оторвались от других, чтобы торговать с 30-кратной прибылью. Это одна из причин, по которой рынок стал так высоко оценивать облачные компании, например, Shopify и Zoom.

Такой же энтузиазм наблюдается и в отношении частных компаний. Средний множитель компании из Cloud 100 увеличился более чем на 150% за 5 лет: с 9x ARR (Annual Recurring Revenue – регулярный годовой доход) в 2016 до 23x в 2020 (медианный множитель при этом удвоился с 7x до 15x).

Успешные IPO и M&A во многом объясняют, почему инвесторы готовы вкладывать в частные компании, специализирующиеся на облаке, вдвое больше, чем 5 лет назад.

Важный вывод для предпринимателей: сегодня облачный бизнес оценивается так высоко, как никогда прежде. К каждому доллару вашего среднего годового дохода инвесторы добавляют более 20 (x20) долларов к стоимости вашего бизнеса.

Но появление “единорогов” со специализацией на облаке связано не только с высокими оценками инвесторов, но и, конечно же, со стремительным ростом отрасли.

Средний темп роста Cloud 100 увеличился с 60% в 2017 году до 90% в 2019 году, а в 2020 году немного опустился до 80%, что связывают с ограничениями продаж во время COVID. Однако лучшие 25% компаний увеличили темпы роста с 65% в 2017 году до более 100% в 2019 году и смогли сохранить эти 100% темпы роста в 2020 году.

Темпы роста облака выросли.

Еще одна причина появления “единорогов” — инвестиции. За последнее десятилетие количество долларов, вкладываемых в частные облачные компании, увеличилось в 10 раз и превысило 180 миллиардов долларов в 2020 году. В “облачной экономике” спрос значительно превысил предложение, что побудило инвесторов буквально перебивать ставки друг друга, чтобы сотрудничать с многообещающими компаниями.

Вместе три этих элемента — высокие множители дохода, выросший темп роста и приток капитала — означают, что сейчас лучшее время в истории для облачных компаний.

Мы указали на высокие инвестиционные и рыночные оценки компаний, специализирующихся на облачных технологиях. Оправданы ли они? Что вселяет уверенность в тех, кто вкладывает свои ресурсы? Какие качества “облачных компаний” рационализирует высокие оценки?

Bessemer Venture Partners представили концепцию Growth Endurance (рус. Устойчивость Роста), это метрика, за которой сама венчурная компания пристально следит. Growth Endurance — сохранение своих показателей роста из года в год. Чтобы рассчитать метрику необходимо разделить темп роста в текущем году на прошлогодние показатели.

Разберем концепцию подробнее на примере публичных компаний. На графике ниже размещены показатели для компаний BVP Nasdaq Emerging Cloud Index (EMCLOUD) за последнее десятилетие. График хорошо иллюстрирует устойчивую тенденцию: “облачные” компании способны сохранять 80% своего роста по сравнению с предыдущим годом.

Плотность распределения публичных компаний по оценке устойчивости их роста

“Правило 80%” Устойчивости Роста, безусловно, не является абсолютным для публичных компаний, однако разброс показателей невелик – больше половины компаний имеют Устойчивость Роста в диапазоне 70%-100%.

Важно отметить, что в 30% случаев, публичные компании так ускоряли свой рост, что Устойчивость Роста составляла более 100%. Только в 15% случаев Устойчивость Роста падает ниже 70%.

Итак, какие выводы могут сделать основатели и владельцы “облачных” компаний? Во-первых, можно использовать “Правило 80%”, чтобы предсказать будущие темпы роста бизнеса публичной компании. И, во-вторых, если у вас получится обеспечить 80%-ный рост по сравнению с предыдущим годом, вы будете одним из лучших.

Гистограмма распределения показателей прибыльности публичных компаний

Можно разобрать график разброса на реальных примерах.

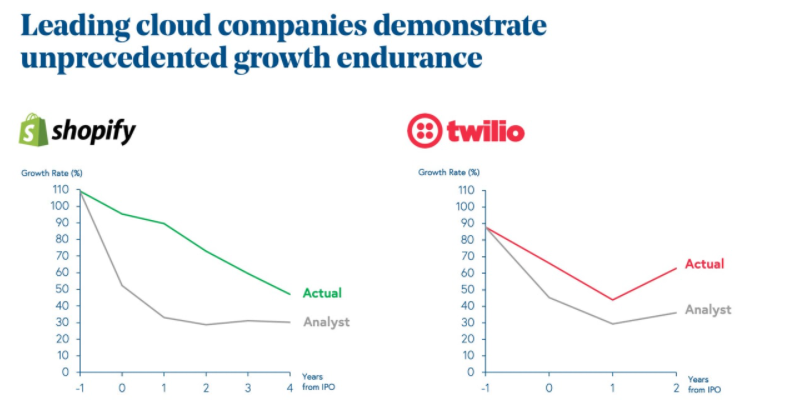

Уолл-стрит был оптимистично настроен по отношению к Shopify после его дебюта в 2015 году: по консенсус-прогнозам рост компании должен был остановиться на уровне 30% через пять лет. Но рост Shopify никогда не падал до этого уровня, и в 2020 году он вырос на невероятные 85,6% в годовом исчислении (3 миллиардов долларов дохода).

Twilio была представлена на бирже в 2016 году как отличная платформа для разработчиков. Уолл-стрит по-прежнему сильно недооценил Устойчивость Роста компании, полагая, что в 2018 году компания замедлит рост до ~35%. Вместо этого Twilio выросла более чем на 60% с момента IPO, и не собирается останавливаться.

Рост ведущих облачных компаний превышает прогнозы аналитиков

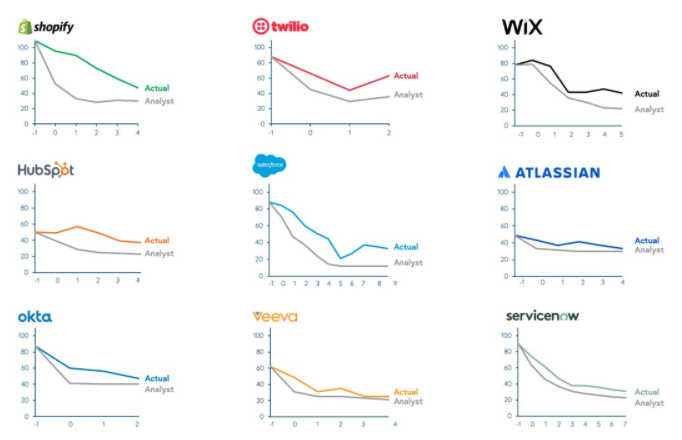

Но примеров не два, а бесчисленное множество: снова и снова облачные компании, включая Wix, Hubspot, Salesforce, Atlasssian, Okta, Veeva, Servicenow и другие, бросают вызов “гравитации” и превосходят даже самые смелые ожидания.

Ключевой вывод здесь заключается в том, что, даже будучи неназванным, “Правило 80%” способствовало развитию публичных компаний и их оценок.

Но как выглядит Устойчивость Роста частных компаний? Данные Cloud 100 за последние пять лет показывают, что Устойчивость Роста у них ниже – около 70%. Это закономерно, так как только лучшие компании в этом секторе станут публичными, а многие частные так и не перейдут границу.

Плотность распределения частных компаний по оценке устойчивости их роста

Распределение показателей Устойчивости Роста частных компаний по графику также это подтверждает. Только 40% компаний имеют Устойчивость Роста от 70 до 100%, 20% показывают результат более чем 100%, а оставшиеся 40% – замедляются до 70% и ниже.

Гистограмма распределения показателей прибыльности частных компаний

Устойчивость Роста: фреймворки “Good”, “Better”, “Best”

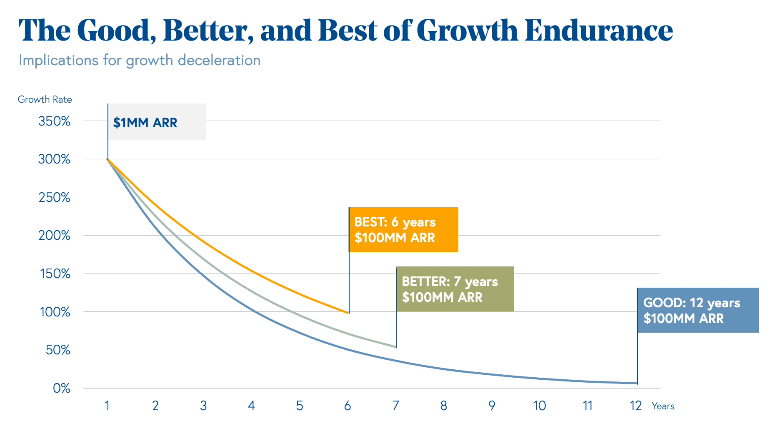

Bessemer Venture Partners (BVP) распределили компании по трем фреймворкам:

- “Good”: чтобы отнести компанию к этой группе, она должна соответствовать правилу 70%-ного роста частных компаний

- “Better”: Устойчивость Роста компаний в этом фреймворке должна быть примерно 75%

- “Best”: для этой группы работает Правило 80%

Такое распределение компаний оказывается связанным с другой известной схемой от BVP: путь компаний от 1 до 100 миллионов долларов ARR.

Показатели прибыльности “хороших”, “лучших”, “выдающихся” компаний во времени

Предположим, что облачная компания должна вырасти на 300%, чтобы добраться до показателя в 1 млн долларов ARR. В таком случае компания “Good” с Устойчивостью Роста в 70% дойдет до ARR в 100 млн долларов за 12 лет, “Better”-компания с Устойчивостью Роста в 75% получит ARR в 100 миллионов долларов через семь лет, а “Best”-компания уже через 6 лет будет иметь такой показатель.

Самое эффективное средство в обеспечении высоких значений Устойчивости Роста – грамотно подобранная стратегия выхода на рынок (GTM – go-to-market).

Стратегии выхода на рынок в условиях Новой Нормальности

В этом году BVP обратили внимание на три стратегии, которые успешно применялись в эпоху Новой Нормальности: рост, ориентированный на продукты (product-led growth); ценообразование на основе реального потребления (usage-based pricing) и облачные торговые площадки (cloud marketplaces).

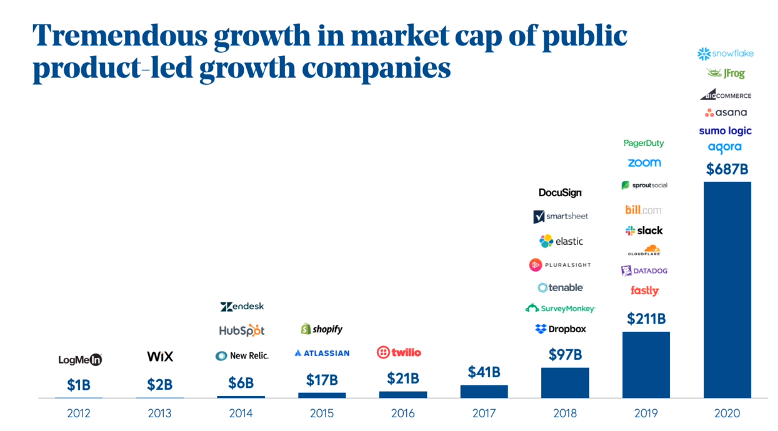

Рост, ориентированный на продукт

Такие компании как PagerDuty, Productboard, Intercom реализовали стратегию “роста, ориентированного на продукты”, чтобы увеличить тем самым использование и внедрение этих самых продуктов. Эта тенденция усиливается в течение последних лет, поскольку доступность программного обеспечения подталкивает конечных пользователей к покупке. Совокупная рыночная капитализация компаний, использующих стратегию роста, ориентированного на продукт, выросла более чем в 100 раз за последние шесть лет.

Значения капитализации публичных компаний, выбравших модель роста, ориентированного на продукт

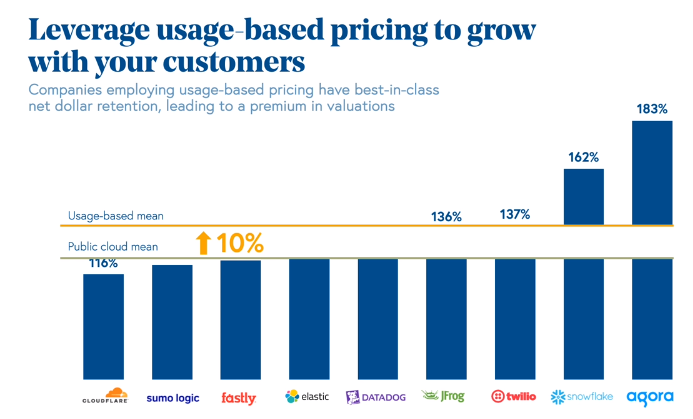

Ценообразование на основе реального потребления

Такие компании, как Courier, Zapier и Yotpo, служат отличными примерами того, как использовать модели ценообразования на основе реального потребления. Их кейсы показывают, что эта стратегия позволяет удержать на одном уровне, а затем и увеличивать метрику NDR (net dollar retention) с течением времени.

Net dollar retention (NDR) – чистое удержание в долларах – это один из важнейших показателей для SaaS-компаний, который в процентах демонстрирует, насколько вырос доход или “отток” компании. Показатель позволяет увидеть, какого роста может добиться компания без привлечения новых клиентов и насколько существующие пользователи удовлетворены вашим продуктом, сервисом, компанией в целом.

Возросшая популярность платформ облачных вычислений, а также рост таких компаний, как Twilio, Datadog и Snowflake, показали, насколько эффективна такая модель ценообразования. Данный подход сводит к минимуму сопротивление в начале работы, позволяя клиенту начать с низких затрат и увеличивать величину оплаты соразмерно росту ценности.

По сути, вы обеспечиваете высокий уровень гибкости и разделяете вместе с клиентами их успехи и рост. Например, цены Courier зависят от количества отправленных уведомлений. Важно привязать используемую метрику к ценности, которую получает ваш клиент. Как сказал Итан Курцвейл из Bessemer Developer Laws: “Золотой стандарт ценовых стратегий – это предоставление услуг, которые можно “померить” и увеличивать вместе с вашими клиентами”.

Динамика капитализации публичных компаний, выбравших модель роста, основанного на реальном потреблении

Компании, которые используют ценообразование, основанное на реальном потреблении, обычно имеют лучшие в отрасли показатели NDR (в среднем, примерно на десять процентных пунктов выше, чем у компаний, использующих другие модели). Кроме того, такие компании высоко оцениваются на публичном рынке.

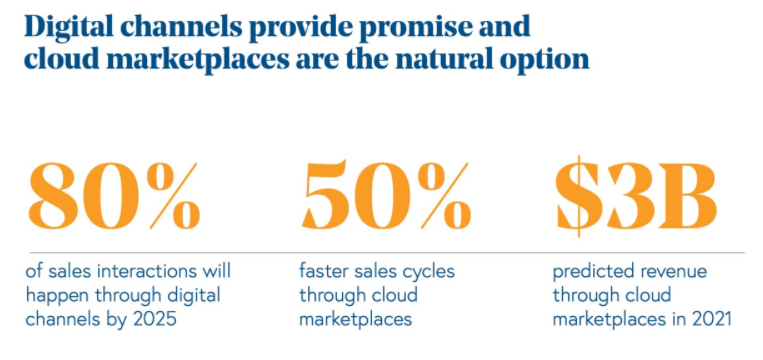

Магазины “облачных” приложений

Продажи через магазины облачных приложений от таких игроков, как AWS, Azure и GCP, становятся закономерной точкой входа на рынок. Такие провайдеры, как Tackle.io, помогли своим клиентам (например, Sisense и Auth0) прийти к реальной рыночной ценности.

В 2020 году Auth0 (платформа, реализующая функции аутентификации и авторизации) продемонстрировали 10-кратный рост доходов на рынке облачных приложений в годовом исчислении. Такой успех не остался незамеченным: компанию приобрела Okta за 6,5 миллиардов долларов.

Прогноз изменения объема продаж через разные каналы. 80% продаж будет осуществляться через цифровые каналы к 2025 году. На 50% быстрее реализуются циклы продаж облачные маркетплейсы. Прогнозируемый доход от облачных торговых площадок в 2021 году составит 3 миллиарда долларов.

В исследовании Gartner прогнозируется, что к 2025 году почти 80% продаж будет происходить через цифровые каналы.

Одни из первых компаний, вышедших в магазины облачных приложений (например, CrowdStrike), отметили, что цикл продаж сократился по длительности почти на 50%. В Bessemer прогнозируют, что независимые поставщики программного только в 2021 году заработают в магазинах облачных приложений более 3 миллиардов долларов. И ожидается, что в ближайшие годы этот показатель вырастет в 10 раз.

Построение цикла создания “чемпионов”

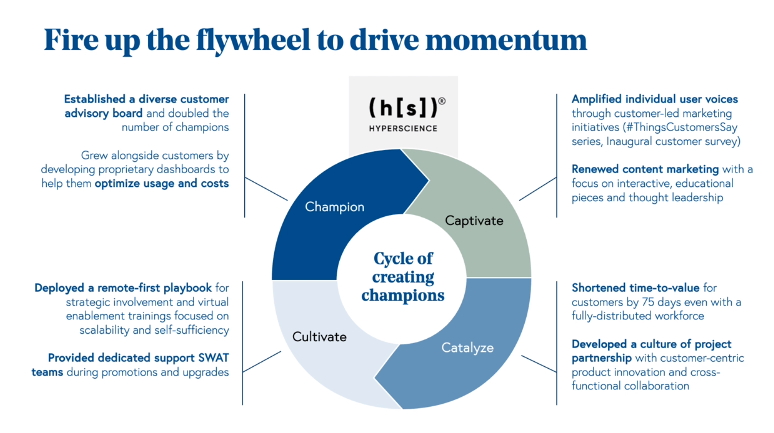

В BVP обнаружили закономерность: когда компании, специализирующиеся на облачных технологиях, сосредотачиваются на построении циклов, а не воронок, у них сильно повышаются шансы стать клиентоориентированной организацией, с инновационными продуктами, работающим маркетингом и прогнозируемой масштабируемостью. Создание “чемпионского” цикла предполагает прохождение четырех этапов: “увлечь” (англ. captivate), “стимулировать” (англ. catalyze), “развить” (англ. cultivate) и “сделать чемпионом” (англ. champion). Чемпионами компании (бренда) называют ключевых пользователей, наиболее лояльных клиентов.

Пример создания “цикла чемпионов” в компании Hyperscience:

- Чтобы привлечь новых потенциальных “чемпионов”, маркетинговая команда провела кампанию в социальных сетях, которая “усилила голос” клиентов

- Чтобы стимулировать новые продажи, компания сократила время окупаемости на 75 дней за счет улучшения доступности продуктов и доставки

- Ориентир развития сместился на клиента во всем, что делают Hyperscience

- И, наконец, чтобы создать новых “чемпионов” и сохранить долгие отношения, компания создала свой “Консультационный совет клиентов”, с помощью которого они получают ценные отзывы в процессе разработки продукта

В прошлом году компания Hyperscience продемонстрировала рост ARR (Accounting Rate of Return – коэффициент эффективности инвестиций) 300% в годовом исчислении, при этом Устойчивость Роста составила 109%. Появление новых “чемпионов” привело к более чем 10-кратному увеличению использования платформы, росту клиентских счетов на 140% и повышению показателя NDR на 170%.

Прогнозы на 2021-2022

Прогноз 1. Офис окончательно “виртуализируется”

Тенденция с “переходом на удаленку” возникла ещё до пандемии, но благодаря коронавирусу приобрела небывалый размах. География больше не будет являться ограничением для построения сильной команды. Далеко не все компании остались работать в таком формате, однако само движение “Work From Anywhere” еще долго будет с нами.

Для повышения эффективности такого формата и результативности совместной работы создается множество превосходных продуктов. Например, Parsec, которое помогает поддерживать связь между удаленными командами, Hopin для живых мероприятий или отличные инструменты, такие как Calendly и Undock, которые помогут с расписанием. Новые инструменты делают работу в виртуальном офисе более комфортной и продуктивной.

Прогноз 2. S-M-B (small-medium business) воспрянет с помощью SaaS

Пандемия стала шоком для всех предпринимателей. Новая Нормальность продолжает формироваться, и все больше малых и средних предприятий возвращаются в бизнес. И в этом им помогают “облачные” инструменты.

Использования SaaS во всех ключевых функциональных областях (продажи, маркетинг, IT, HR и др.) помогают улучшить взаимодействие с клиентами и повысить эффективность операций. Заметными в области становятся компании Ada (Канада) для поддержки клиентов, Contractbook для юридических операций и Squire, специализирующаяся на софте для парикмахерских.

Прогноз 3. Программное обеспечение для разнообразия, равенства и инклюзивности станут “must-have”

Разнообразные и инклюзивные команды – бесценный актив для любой организации. Гармонично выстроенные команды приводят компанию к лучшим бизнес-результатам и становятся конкурентным преимуществом. В помощь компаниям создаются платформы и приложения: Diversio (сфокусировались на улучшении индустрии венчурного и частного капитала), Syndio (лидер в области ПО для обеспечения равной оплаты труда), Blendoor и их аналитическая платформа DE&I (продвигают равный карьерный опыт для каждого сотрудника).

В эпоху Новой Нормальности эти инструменты перешли из разряда “было бы неплохо иметь” в “must-have”.

Прогноз 4. Data Science и машинное обучение выйдут на новый уровень

“Data runs the world”. В IT-отрасли создаются решения для всего: от перемещения данных до их хранения, выполнения разных запросов по базам, анализа, визуализации и мониторинга. Объём рынка огромен: каждой компании в мире необходимо использовать данные для конкуренции.

Прогноз 5. Сильно вырастет количество “citizen”-разработчиков

Происходит демократизация разработки программного обеспечения. Многие компании переходят на такие решения, как Zapier и Webflow, чтобы высвободить свои инженерные ресурсы или дать своим “нетехническим” сотрудникам возможности “разработчика”.

Кроме того, наблюдаем аналогичное распространение инструментов, позволяющих каждому стать “творцом”: разрабатывать, управлять и распространять свой собственный контент. Такие инструменты, как Canva, Teachable и Substack, находятся в авангарде этого движения.

Прогноз 6. Финтех и крипто-игроки навсегда изменят финансовые услуги

Инфраструктура финансовых услуг перестраивается и модернизируется в соответствии с потребностями современного мира (особенно, живущего в условиях пандемии): упрощаются транзакции для small-medium business, активно внедряются криптовалюты. Чтобы поддержать этот рынок, такие инструменты, как TRM Labs, работают с финансовыми учреждениями, правительствами и криптовалютными предприятиями, чтобы предоставить аналитические данные о блокчейне, необходимые для обеспечения безопасности и защиты информации.

Прогноз 7. Волна вертикальных SaaS превратится в цунами

Облако проникает во все отрасли. И особую популярность начинают приобретать нишевые решения. Например, Procore, ServiceTitan, Shopmonkey в области ремонта автомобилей, Squire для парикмахеров и Gloss Genius для салонов и спа. В 2021 и 2022 годах эта нарастающая популярность должна стать очевидным трендом.